A primeira síntese dos principais aspetos da execução orçamental do ano de 2019 em contabilidade pública revela-nos alguns dados muito curiosos:

Há uma sub-execução do investimento público de 1.230 M€ do investimento orçamentado, ou seja, mais de mil milhões de euros que ficaram por utilizar quando na discussão do OE2019 foram usados como trunfos da estratégia política. Mas ficaram na gaveta.

O Serviço Nacional de Saúde recebeu do Estado, em 2019, 10.090,8 M€, mais 135 M€ do que se prevê para 2020, ou seja, ao contrário do anunciado aumento de 800 milhões de euros há sim uma redução de meios financeiros no horizonte, e não um aumento, como se apregoa.

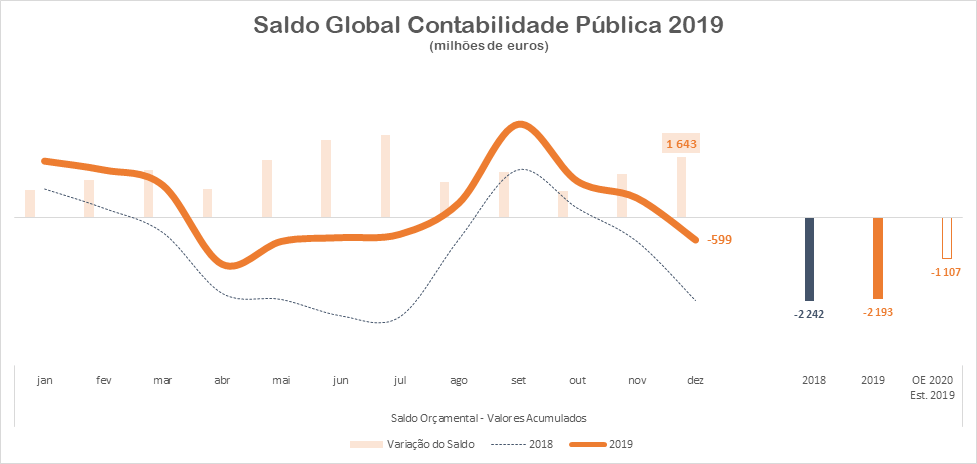

Por outro lado, esta não execução escondida permite um saldo global das administrações públicas em 2019 com um défice de -599 Milhões de Euros (M€), o que significa: uma melhoria de 1.643 M€ face a 2018 e uma melhoria de 1.594 M€ face ao valor projetado no OE 2019 e uma melhoria de 508 M€ face à estimativa de execução de 2019 contida no ROE2020.

Isto significa que o ponto de partida do OE 2020 em contabilidade nacional fica assim completamente desatualizado e isso é perigoso porque é a partir daí que se programa o ano de 2020.

Mas e o que explica um desempenho tão surpreendentemente positivo em relação ao orçamento inicial (recordamos: um desvio favorável de nada menos que 1.594 M€)?

É muito simples:

– A despesa cresce apenas 2,3%, quando estava previsto um crescimento de 6,3% – um desvio enorme, de 4 pontos percentuais.

– O governo executou -3.483 M€ de despesa do que orçamentou.

– De longe, mas de muito, muito, muito longe o maior desvio na execução da despesa foi na despesa de investimento: ficou por executar uma quantidade recorde de investimento; ficaram na gaveta nada menos que 1.230 M€ em contabilidade pública.

– É possível explicar 77%, quer dizer, mais de 3 quartos da melhoria do saldo em relação ao orçamentado com a não realização da despesa de investimento.

– Contribuíram ainda para a sub-execução da despesa, mas sem comparação com o investimento, a despesa com subsídios (-442 M€ do que o orçamentado), as transferências correntes (-357 M€) e, por fim, os juros (-218 M€).

– A receita fiscal teve um comportamento ligeiramente acima do orçamentado e a receita contributiva um comportamento largamente acima do orçamentado.

– Na receita fiscal, há comportamentos muito diferentes: enquanto o IRS aumentou 1,4% (o PIB aumentou 3,3% em termos nominais, pelo que em rácio do PIB não há aqui impulsos ascendentes para a carga fiscal), o IRC caiu -1,4%, o que pura e simplesmente não é explicado no relatório da síntese de execução orçamental, mas terá de ser inquirido.

– Já os impostos indiretos (+6,2%) e as contribuições (+6,8%) cresceram ambas muito acima dos valores orçamentados e muito acima do PIB, pelo que é de esperar que tenham a contribuído para o acréscimo da carga fiscal.

Como é costume, o governo em dezembro «limpou» parte das dívidas em atraso dos hospitais EPE, que caíram de mais de 800 M€ para menos de 300 M€. No entanto, o SNS fechou o ano com um défice colossal de -621 M€, o que contrasta fortemente com a previsão orçamental de um défice de -90 M€.

Os aumentos de capital nos Hospitais EPE atingiram a quantia de 687,6 M€ e a transferência corrente do OE ascendeu a 9.403,2 M€. Ao todo, o SNS recebeu do Estado 10.090,8 M€, um acréscimo de meios de 3,2% (318 M€).

É este valor que deve ser comparado com a transferência prevista para 2020, de 9.955,7 M€, e que representa uma diminuição de meios 135 M€, não um tão gabado aumento.